Comment la loi Hamon répare le couple "carrossier-assureur" ...

- Par Admin

- 2615 vues

Cette nouvelle étude GT Motive sur la satisfaction des assurés automobiles est peut-être en train de montrer pourquoi et comment la loi Hamon va inévitablement réconcilier les exigences des carrossiers avec celles des assureurs. Au nom d’un effet qui n’est pas directement celui du fameux «libre choix». Explications…

«Les assureurs continuent à recommander un garage agréé à leurs assurés pour 70,6%». Ce constat de la dernière étude de GT Motive, en quantifiant le degré de satisfaction des automobilistes pour leurs assureurs et mutuelles, montre que les assureurs n’ont pas renoncé à privilégier “leurs” carrossiers agréés. Et ce, en dépit de la loi Hamon qui a pourtant voulu consacrer le libre choix du réparateur. L’étude est crédible, puisqu’elle concerne 7 655 automobilistes tous français, dont 900 ayant subi un sinistre (communiqué et infographies téléchargeables en intégralité chez notre partenaire Am-today).

Tout n’est qu’affaire… de principe

Mais au risque d’interloquer nos lecteurs habitués à nos positions -et à nos combats judiciaires- contre les excès assurantiels en réparation-collision, le temps est peut-être venu de nous poser cette question : ce pourcentage de 70,6% est-il seulement critiquable ? Car ce n’est pas être parjure que de rappeler préalablement deux évidences :

- que l’on parle d’orientation des automobilistes par leurs assureurs ou de volonté des carrossiers et réseaux de carrossiers d’être agréés pour capter des volumes négociés, le problème n’a jamais tant été dans le principe que dans les dérives excessives du principe. Des dérives que nous avons suffisamment illustrées et commentées pour n’avoir plus besoin de les rappeler ici ;

- cela posé, souvenons-nous aussi de l’aspect légitime de la volonté des assureurs : ils sont les payeurs des sinistres ; à ce titre, ils ont raison de revendiquer un contrôle minimum de l’utilisation de leurs deniers. Tout n’étant ensuite qu’affaire de gradation dudit contrôle…

Autres temps, autres mœurs ?

Si nous nous posons cette étonnante question, c’est parce que le contexte change. Ces dérives, si critiquables, semblent bien plafonner. Pas par bonté d’âme, celle des assureurs n’étant que financière. Juste parce que, même s’ils ne le reconnaîtront jamais ouvertement, les donneurs d’ordres sont tout bonnement arrivés au bout de leurs excès, car au bout du système. Dans leurs discrets cénacles, ils commencent à se l’avouer entre eux : il n’y a plus grand chose à gratter sur les os des carrossiers. C’est maintenant au tour des experts de s’inquiéter. Si les robots réparant des voitures restent à inventer, les systèmes d’automatisation et de digitalisation des chiffrages et des devis d’experts, eux, sont fin prêts et opérationnels.

Les carrossiers peuvent peut-être bien commencer à souffler. D’abord donc parce qu’il n’y a plus de quoi accroître encore significativement la pression sur leurs taux horaires. Aussi sûrement que le mieux est l’ennemi du bien, le plus déboucherait sur trois fois rien. La meilleure preuve que le taux horaire n’est plus le Saint-Graal des assureurs n’est-elle pas dans la volonté de ses derniers de s’octroyer maintenant le sourcing de la pièce, via par exemple une market place Covea ou même une centrale d’achat AXA ?

L’autre versant abrupt de la loi Hamon

Car un autre plafond s’est matérialisé au-dessus des exigences assurantielles, bien plus solide que la limite précédemment évoquée. Car si par extraordinaire, quelque assureur, mutuelle ou gestionnaire de sinistres trop gourmands pensait pouvoir essorer toujours plus son bon vieux carrossier, ce serait alors faire dangereusement fi d’un autre aspect de la loi Hamon qui a eu un effet inattendu.

Car mieux que le libre choix, mieux que le seuil économique de survie d’un carrossier, c’est la faculté nouvelle de l’automobiliste de résilier sa prime d’assurances quand bon lui semble qui change la donne. Les assureurs l’ont bien compris : c’est lors d’un sinistre que ledit automobiliste va se poser la question. Principalement donc quand le réparateur entre en action. Il faut donc maintenant s’assurer que le carrossier sera le parfait ambassadeur de cette satisfaction. Le souriant et performant réparateur du préjudice subi. Celui qui sera capable de transformer la mésaventure d’un sinistre en merveilleux parcours-client générant une précieuse reconnaissance pour son assureur.

Remariage sous le régime d’une communauté… réduite “aux aguets” ?

Voilà pourquoi l’assureur et le carrossier doivent redevenir complice dans l’idéal. Plus pragmatiquement doivent-ils au moins s’installer dans le statu quo de frères ennemis dorénavant condamnés à s’entendre par leur intérêt commun à ne pas gâcher le bonheur du client. Une sorte de remariage de raison, sous le régime d’une communauté réduite “aux aguets”.

Car maintenant, ils peuvent tous deux le perdre, ce précieux client. Pour exactement la même raison : l’un parce qu’il fera une mauvaise réparation pour respecter jusqu’à l’absurde un budget incohérent ; l’autre parce qu’il aura réussi à imposer un budget impossible à celui qui aurait dû pouvoir faire la bonne réparation. Et le consommateur, lui, jettera les deux bébés avec l’eau du même bain…

Le carrossier remis au centre du jeu

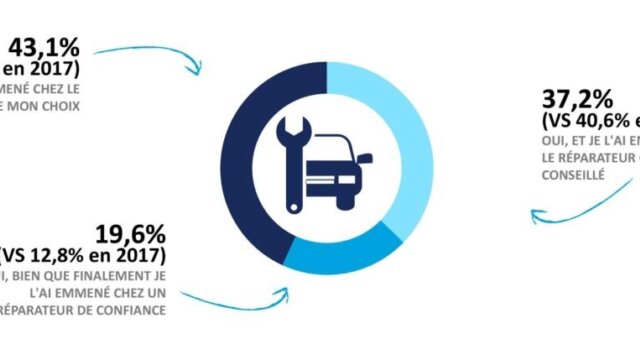

En creux, l’étude de GT Motive semble d’ailleurs confirmer ce nécessaire rééquilibrage des forces. Si les assureurs continuent à recommander le réparateur agréé (l’homme, comme Rome, ne se refait pas en un jour), le consommateur, lui, semble attaché à sa liberté de choix. Si les assureurs préconisent à 70,6% leurs carrossiers, seulement 37,2 % des assurés (contre 40,6 % en 2017) suivent la recommandation. Ça n’a d’ailleurs pas beaucoup bougé depuis la première étude de 2015, quand ils étaient alors 37,7% seulement à être disciplinés. Pire pour l’assureur : le taux de résiliation, effectif ou envisagé, est en hausse avec 27,5% en 2018 (22,5% en 2017), constate GT Motive. Et il est bien plus coûteux de conquérir un assuré que de le conserver…

Finalement, la loi Hamon va peut-être réussir son coup par là où on ne l’attendait pas. En octroyant le droit à l’automobiliste de résilier librement son assureur, le texte a aussi remis le carrossier au centre du jeu. Une position que, de vous à nous, il n’aurait jamais dû quitter. Car bon gré, mal gré, les assureurs n’ont pas pu rater ce graphique : plus de 90% des automobilistes sont satisfaits de leur carrossier. 77% affichent même une bonne et surtout très bonne opinion…

Source : Après-Vente Auto